電話で予約

電話で予約 よくある質問

よくある質問 閲覧履歴

閲覧履歴 お気に入り

お気に入り マイページ

マイページ

重要なお知らせ

重要なお知らせ韓国や台湾旅行なら、期間も短いし、今まで何度も行ってるけど一度も病気やトラブルも遭遇してないし・・・。

そんな理由から、海外旅行保険に入らずに海外旅行に行かれる方が近頃多いです。

でも・・・、何か起こってからでは取り返しが付かないのが海外旅行の怖いところ。

たとえ近いからって、治安がそれほど悪くないからって、安心できません。

韓国や台湾旅行なら、期間も短いし、今まで何度も行ってるけど一度も病気やトラブルも遭遇してないし・・・。

そんな理由から、海外旅行保険に入らずに海外旅行に行かれる方が近頃多いです。

でも・・・、何か起こってからでは取り返しが付かないのが海外旅行の怖いところ。

たとえ近いからって、治安がそれほど悪くないからって、安心できません。

海外で怪我をしたり急病になった場合、治療費が驚くほど高額になることがありますので、十分な備えが必要です。

特にアジア方面に関しては、「渡航期間も短いし、あの国は治安がいいから、保険に入らなくてもいいだろう・・・」なんて人が多いですが、万が一の時のことを考えて保険に加入することを強くおすすめします。

日本で無料の救急車ですが、海外では多くの国で救急車が有料です。ちょっとした距離を走っただけで何万円という請求が。

海外の病院では、患者がきちんと医療費を支払うことができるかどうかを確認するため、入院の際にデポジットを納めなければならない場合が多く、クレジットカードや保険の証書を提示しないと治療が受けられない場合があります。

近いからと言って安心できません!たとえどんなに近場でも、しっかり保険に入っておくのが万全!

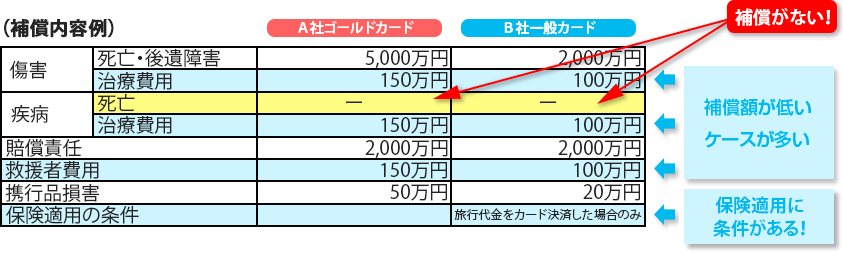

クレジットカードにセットされている海外旅行保険は、補償されない項目があったり、

補償額が低かったり…。知らずに使うのは危険!

補償内容をきちんとご確認の上、ご利用ください。

※2019年9月時点の情報です。

補償内容はクレジットカード会社ごとに異なりますので、詳細はクレジットカード会社にお問い合わせください。

トラブルが起こった後で、こんな様々な不安に遭わないためにも

サポートいっぱいで安心充実!東京海上日動の海外旅行保険に入ろう!

↓東京海上日動の海外旅行保険(セットプラン、治療・救援費用保険金額無制限タイプ)に加入していれば↓

病院の案内・紹介も、救援者の渡航手続きも、チャーター機の手配も、お客様の手をわずらわせることなく、保険会社(*)が手配を行います!

※ご契約の海外旅行保険で保険金をお支払いできる場合にご利用いただけます。

治療費の上限を気にすることなく、最適な治療方法にて治療を行うことができます。

※1回のケガ、病気、事故の支払限度額を無制限とするものであり、治療(救援)費用を一生涯補償するものではありません。

東京海上日動の提携病院(*1)、もしくはそれ以外の病院で東京海上日動への受診料請求を了承した病院で受診されれば、お客様の立替不要!

キャッシュレス・メディカル・サービス(*2)(*3)により、お客様による立替はございません!

※サービス内容は変更・中止となる場合があります。

この比較表示には保険商品内容のすべてが記載されているわけではありませんので、あくまで参考情報としてご利用ください。また、必ず、「契約概要」やパンフレット等で保険商品全般についてご確認ください。

インターネットでツアーをご予約されるお客様におすすめの海外旅行保険をご紹介します。

ここでご紹介しているタイプは、新規申込(個人のお客様)よりお申し込みいただけます。ぜひご利用ください。

| プラン1 | ★★★ | 補償充実プラン |

|---|---|---|

| プラン2 | ★★ | バランスプラン |

| プラン3 | ★ | 保険料節約プラン |

| 【ご出発時点で69歳以下のお客様】 ご加入者と被保険者(保険の対象となる方)が同じ場合(お申込人との関係「本人」をご選択された場合) | ||||||

|---|---|---|---|---|---|---|

| 保険金額(ご契約金額) |

|

|

|

|

||

| お支払いいただく保険料 |

|

|

|

|

||

| 【ご出発時点で69歳以下のお客様】 ご加入者と被保険者(保険の対象となる方)が異なる場合(お申込人との関係「本人以外」をご選択された場合) | ||||||

|---|---|---|---|---|---|---|

| 保険金額(ご契約金額) |

|

|

|

|

||

| お支払いいただく保険料 |

|

|

|

|

||

| 【ご出発時点で70歳以上(*2)のお客様】 ご加入者と被保険者(保険の対象となる方)が同じ場合(お申込人との関係「本人」をご選択された場合) | ||||||

|---|---|---|---|---|---|---|

| 保険金額(ご契約金額) |

|

|

|

|

||

| お支払いいただく保険料 |

|

|

|

|

||

| 【ご出発時点で70歳以上(*2)のお客様】 ご加入者と被保険者(保険の対象となる方)が異なる場合(お申込人との関係「本人以外」をご選択された場合) | ||||||

|---|---|---|---|---|---|---|

| 保険金額(ご契約金額) |

|

|

|

|

||

| お支払いいただく保険料 |

|

|

|

|

||

(*3)1回の事故について、保険の対象となる方が右表の①から③に該当する費用を負担した場合、該当した費用に応じたお支払い額のうち、いずれか高い金額をお支払いします。

| 宿泊施設の客室料 | ||

| 交通費(*4)もしくは渡航先での各種サービス取消料 | ||

| 食事代 |

ご契約に関するご注意

① 帰国予定: |

② 旅行先での運動:

|

③ 旅行先でのお仕事:

|

④ 補償の重複について:

|

⑤ 保険料領収証: |

⑥ 保険証券、保険契約証または被保険者証について: |

⑦ 保険期間の延長手続き: |

以下a.b.のいずれかに該当する場合、ご契約いただける傷害死亡保険金額・疾病死亡保険金額の上限額は、ご契約いただいている他の保険契約等(※3)と合算して、被保険者1名あたり、それぞれ下表のとおりとなります。

| ご契約条件 | 上限額 |

|---|---|

| 下記以外の場合 | 1,000万円 |

| ご旅行目的が「留学」「学校旅行」「ワーキングホリデー」「受注型企画旅行(※5)」に該当する場合 | 3,000万円 |

このページは海外旅行保険の概要をご紹介したものです。ご契約にあたっては、必ず「重要事項説明書」や「海外旅行保険パンフレット」をよくお読みください。また、詳しくは「海外旅行保険あんしんガイドブック」および「海外旅行保険普通保険約款および特約」をご用意しておりますので、必要に応じて、取扱代理店または引受幹事保険会社にご請求ください。 ご不明な点等がある場合には、取扱代理店または引受幹事保険会社までお問い合わせください。ご加入者と被保険者(保険の対象となる方)が異なる場合は、このページの内容を被保険者(複数の場合には全員)にご説明いただきますようお願い申し上げます。

なお、取扱代理店は引受幹事保険会社との契約に基づき、保険契約の締結・契約の管理業務などの代理業務を行っております。 したがいまして、取扱代理店との間で有効に成立したご契約につきましては、引受幹事保険会社と直接契約されたものとなります。

取扱代理店

【営業時間】

月~金 10:00-17:00

土・日・祝 休み

引受保険会社

担当課

2025年9月作成 25T-001005

SNS限定のお得な情報をお届け!

お得な情報を配信中!

旅工房の公式LINE 友だち追加

旅工房の公式Facebook

旅工房の公式X

旅工房の公式Instagram

旅工房の公式キャラクター

![]()

© TABIKOBO Co. Ltd. All rights reserved.